Золото на финансовых рынках в последние месяцы пользуется популярностью. Биржевая цена с января по июнь поднялась с 1057 до 1357 долларов за унцию, то есть на 28 %. Связано это в основном вот с чем.

Золото на финансовых рынках в последние месяцы пользуется популярностью. Биржевая цена с января по июнь поднялась с 1057 до 1357 долларов за унцию, то есть на 28 %. Связано это в основном вот с чем.

Золото традиционно растёт в цене по двум причинам. Во-первых, когда на мировых рынках снижается курс доллара, в котором выражены цены золота. И во-вторых, когда есть какие-то опасности, инвесторы «уходят в золото» как в защитный актив. В последние месяцы налицо обе причины. Доллар в целом слабеет из-за политики ФРС, не желающей повышать процентную ставку, и высокой цены нефти. А опасения последствий выхода Великобритании из Евросоюза повышает спрос на надёжные активы.

Однако покупать золото сейчас нецелесообразно. Именно потому, что цена резко и сильно поднялась. Да, потенциал повышения ещё остаётся. Восходящий тренд подтверждается перебитием предыдущих максимумов. И котировки на рынке могут дойти и до сопротивления 1380-1400 долларов за унцию. Но такое движение, даже если оно произойдёт, достаточно ограничено. А теперь высоки риски снижения цен, поскольку в них уже заложены, отработаны факторы, которые привели к росту. И нефть перешла к снижению, и индекс доллара растёт после хорошего отчёта о занятости в июне.

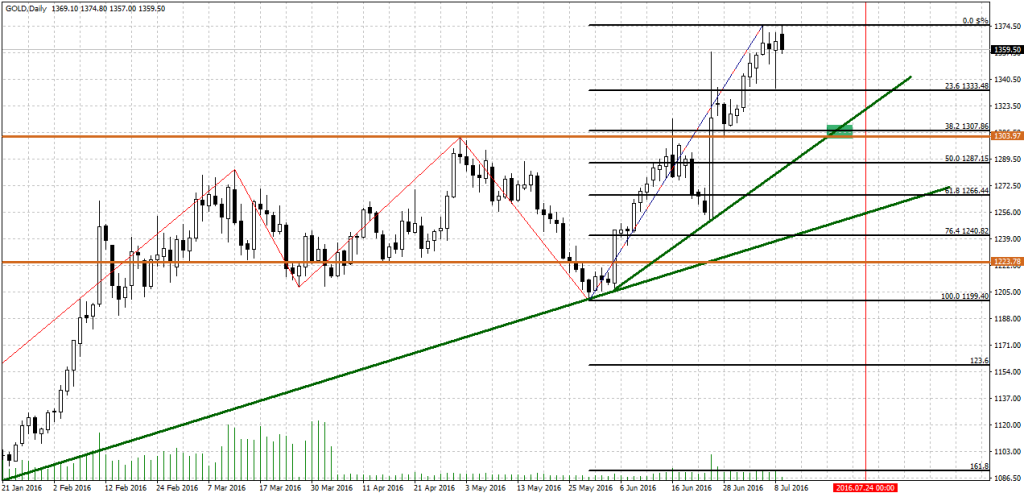

С технической точки зрения на графике, на дневном таймфрейме появились признаки начала коррекции. Цена не преодолела последний пик 1374,90, показала разворотный пинбар, а в понедельник формирует возможное подтверждение на дневной свече. На Н4 уже сформировалась модель «додж с подтверждением». Если в понедельник рынок закроется ниже цены открытия пятницы 1358,80, то будет и «медвежье поглощение». В таких условиях, при сохранеиии некоторой склонности к рискам, возможна коррекция золота к поддержке в районе 1305. Здесь и линия 38,2 по Фибоначчи, и горизонтальный уровень последнего максимума и перелома цены в мае 2016 г., и возможная третья точка линии аптренда на Д1. Поэтому есть смысл рассматривать покупки актива от данной зоны.

В дальнейшем же, вероятно, спрос на золото как долгосрочный инвестиционный инструмент не получит развития. Период его безудержного роста начала 2000-х годов прошёл. Когда-то оно выступало как спасение от обесценивания денег, инфляции. Но сейчас и инфляция в развитых странах практически нулевая, а то и отрицательная. Потребность же в золоте как производственном металле сокращается. Его в промышленности заменяют более современные материалы. Исключение, конечно – ювелирные изделия, но они не делают погоду на рынке.

Марк Гойхман,

Аналитик ТелеТрейд