В среду, 31 августа, выходят показатели по ВВП Канады за 2 квартал. Предполагается ослабление показателя в годовом исчислении с 2,4% до минус 1,5%. Таким образом прогнозируется продолжение рецессии, что явно вредит канадской валюте.

В среду, 31 августа, выходят показатели по ВВП Канады за 2 квартал. Предполагается ослабление показателя в годовом исчислении с 2,4% до минус 1,5%. Таким образом прогнозируется продолжение рецессии, что явно вредит канадской валюте.

При этом сохраняется её сильная зависимость от нефтяных котировок. С понижением последних, с середины августа наблюдаем резкий рост пары USD/CAD c 1,2770 к 1,3040.

Этому способствует и более высокая определённость ФРС по вопросу повышения ставки до конца года, выраженная на конференции в Джексон-Хоул.

Таким образом, имеем с одной стороны, постепенное усиление экономических показателей в США и направленность на ужесточение денежной политики. С другой стороны, относительную слабость экономики Страны кленового листа, прекращение роста нефтяных цен и приверженность Банка Канады мягким, стимулирующим мерам. Это создаёт фундаментальные предпосылки дальнейшего усиления рассматриваемого инструмента. Тем более, что нефть, закрепившись ниже технически и психологически важного рубежа в $50/барр. по смеси Brent, склонна к дальнейшему снижению. Этому способствует в последние недели рост числа буровых установок и добычи в США, в странах ОПЕК, продажи нефтепродуктов НПЗ Китая, низкая вероятность договорённостей о заморозке добычи экспортёрами. Поэтому есть предпосылки продолжения ослабления нефтяных котировок в район $47-48 по марке Brent.

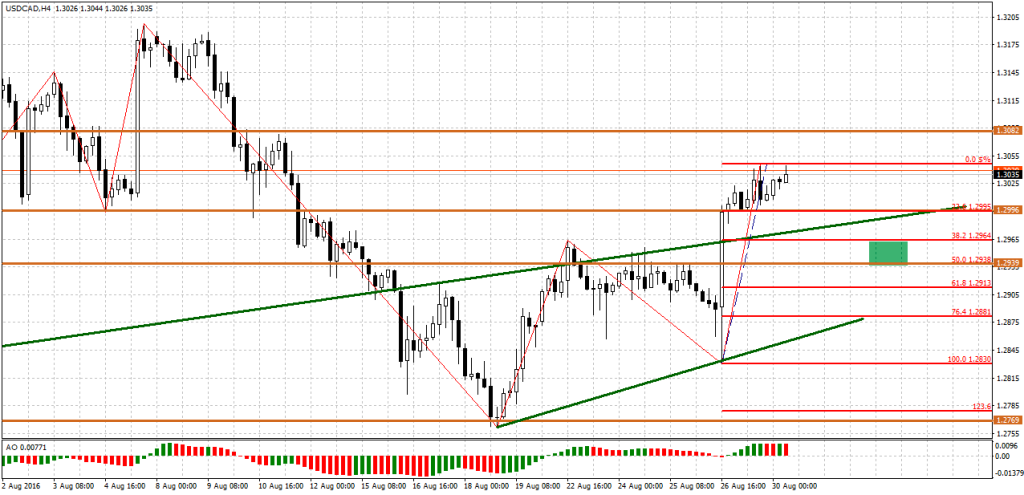

Технически по паре USD/CAD сохраняется повышательная направленность, поскольку перебито вверх важный , в том числе психологический уровень 1,30.

Исходя из совокупности указанных фундаментальных и технических факторов сейчас складывается благоприятная ситуация для открытия длинных позиций по данному инструменту при его откатах вниз. Покупки целесообразно формировать от уровней в районе 1,2930 или от более осторожных -1,2880. Целью движения в этом случае выступает уровень , который после коррекции вновь окажется сопротивлением. Дальнейшей целью будет выступать рубеж 1,3080- 1,31.

Марк Гойхман,

аналитик ТелеТрейд