Пойдет ли EURUSD на консолидацию?

Пойдет ли EURUSD на консолидацию?

На первый взгляд, одобрение Сенатом идеи повышения потолка госдолга США до декабря снизило градус напряженности на финансовых рынках. На самом деле вердикт законодателей обнажил стоящую перед ними проблему. Рынки плохо справляются с оценкой событий со значительными последствиями, которые вряд ли произойдут. В результате возникает самоуспокоение, которое нередко заканчивается взрывом. Так было с референдумом о членстве Британии в ЕС, с президентскими выборами в США, закончившимися победой Дональда Трампа, с пандемией в 2020. Случится ли то же самое с дефолтом? По крайней мере, не сейчас.

С 1993-го выход их тупика с госдолгом был найден на падающем флажке 25 раз, поэтому самоуспокоение рынков понятно. Да, в 2011 фарс между республиканцами и демократами закончился снижением кредитного рейтинга США, но в 2013 рынки проигнорировали проблему. И правильно сделали. Следует отметить, что незначительные дефолты уже случались в американской истории, в 1812, 1933 и 1976, как бы Джанет Йеллен не говорила об обратном. К тому же, потрясения вызывают обычно неплатежи, связанные с революциями, а не с внутрипартийной борьбой. Как бы там не было, но инвесторы имеют возможность отложить тему потолка госдолга до декабря и сконцентрироваться на энергетическом кризисе и ошибках центробанков.

То, что происходит на глобальных рынках долга в настоящее время – результат неверных суждений регуляторов. Они либо были неправы раньше, утверждая о временном характере инфляции, либо сейчас, намекая на ужесточение денежно-кредитной политики в будущем. На самом деле это ужесточение уже происходит, что хорошо видно по динамике доходности облигаций. И раскол в рядах ЕЦБ – прямое следствие, что чиновники начинают осознавать собственные ошибки. Согласно протоколу сентябрьской встречи Управляющего совета, несколько его полпредов настаивали на более агрессивном сокращении объемов покупок активов и предупреждали, что текущие прогнозы по инфляции (2,2% в 2021, 1,7% в 2022 и 1,5% в 2023) ошибочны. Высокий CPI будет носить долгоиграющий характер, и не стоит исключать смену режима. Например, возвращения запомнившихся из-за шока предложения 1970-х.

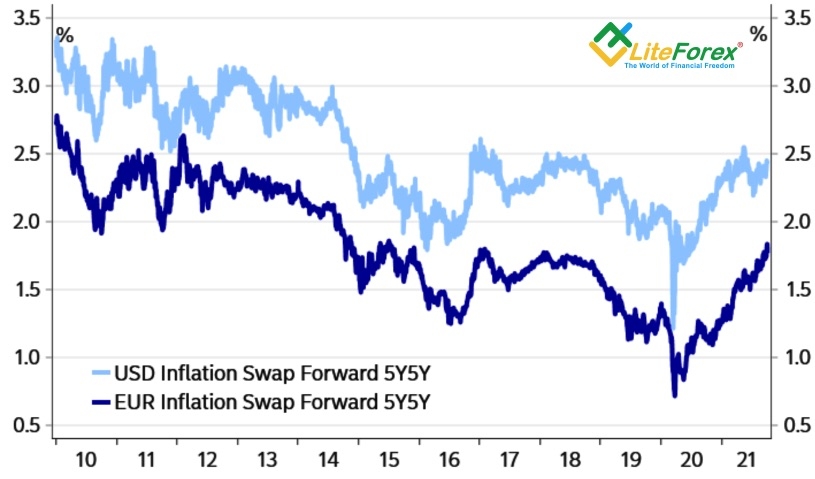

Мнение «ястребов» подтверждается динамикой инфляционных ожиданий, которые в последнее время в Европе растут быстрее, чем в США.

Динамика инфляционных ожиданий

Источник: Nordea Markets.

Безусловно, руку к этому приложил энергетический кризис, связанный с тесной зависимостью Старого Света от газа. Теоретически более быстрый рост цен в еврозоне, чем в Штатах должен подтолкнуть ЕЦБ на нормализацию и лишить «медведей» по EURUSD такого козыря как дивергенция в монетарной политике. Проблема в том, что следующее заседание Управляющего совета состоится 2 декабря, а до этого рынки войдут в свой привычный режим. Самоуспокоенности.

Не думаю, что сентябрьский отчет о занятости в США серьезно повлияет на расстановку сил в основной валютной паре. Вероятнее всего, во второй половине осени она войдет в состояние консолидации, ожидая насыщенного на события декабря. Осталось только понять, где промежуточное дно? На 1,145-1,1485 или на текущих уровнях?

Дмитрий Демиденко для LiteForex