English

English

Небольшие центробанки вершат судьбу мира.

Небольшие центробанки вершат судьбу мира.

Нежелание центральных банков ужесточать денежно-кредитную политику в ответ на безудержный рост инфляции приводит к падению реальных процентных ставок. Невиданному с 1970-х! С одной стороны, это снижает стоимость обслуживания заимствований и позволяет правительствам их наращивать; с другой — надувает пузыри на рынках активов и усиливает риски финансовой нестабильности. Не зря же S&P 500 отметился восьмью новыми рекордами подряд, чего не случалось с ним с 1997. Коррекция фондового индекса охладила пыл «быков» по EUR/USD, вернув интерес к активам-убежищам.

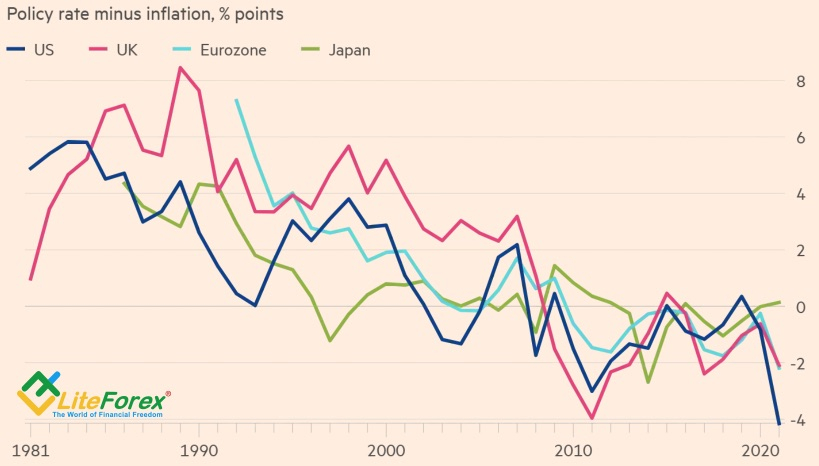

В настоящее время разница между номинальными ставками и инфляцией составляют -5,3% в США, -4,6% в Германии и -3% в Британии. Не ужесточая денежно-кредитную политику, центробанки продлевают пир для финансовых рынков, но ведь когда-то убрать чашу с пуншем все-таки придется! И многие начинают задумываться, не пришло ли это время?

Динамика реальных ставок

Источник: Financial Times

Из эмитентов валют G10 Резервный банк Новой Зеландии уже повысил ставки, а Банк Канады отказался от QE. Ожидания, что и Банк Англии пойдет по их пути, взвинтили доходность облигаций по всему миру, однако разочарование его нежеланием поднять расходы по займам привело к ее резкому падению. В результате в мировой экономике складывается довольно любопытная ситуация, когда небольшие регуляторы влияют на американский и глобальный рынок долга больше, чем ФРС. По сути, речь идет о том, что хвост виляет собакой.

В своих материалах я уже неоднократно указывал, что из-за желания некоторых членов стаи опередить вожака в лице Федрезерва в деле нормализации денежно-кредитной политики возникает четкое разделение на доллар и все остальные валюты. «Ястребиные» сигналы от центробанков-эмитентов последних приводят к укреплению всего класса. Иными словами, отказ Банка Англии повысить ставку РЕПО утопил не только фунт, но и евро, а последующие слова Эндрю Бэйли, что денежно-кредитная политика все равно будет ужесточена, позволили нащупать почву под ногами обеим европейским денежным единицам.

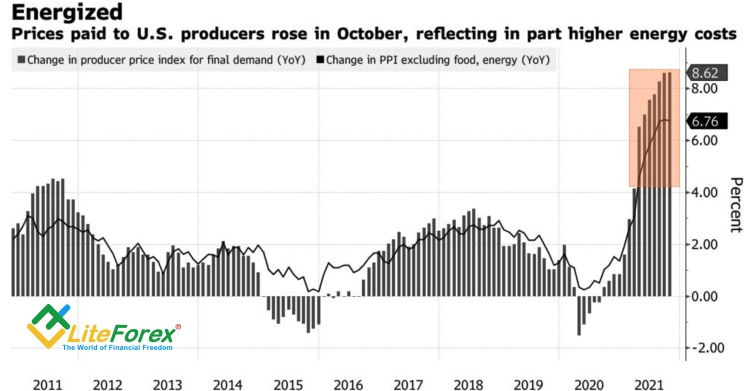

Поддержку евро оказали данные о первом за последние 6 месяцев росте немецкого индекса деловых экономических настроений от ZEW. Из-за сбоев в цепочках поставок Германия из локомотива экономического роста еврозоны превращается в его тормоз, поэтому хорошие новости из Берлина подставили плечо давно заждавшимся их «быкам» по EUR/USD. Впрочем, их радость была недолгой. Рост американского индекса цен производителей на 0,6% м/м и на 8,6% г/г и коррекция S&P 500 не позволили покупателям евро закрепиться выше основания 16-й фигуры против доллара США.

Динамика индекса цен производителей в США

Источник: Bloomberg

Динамика индикатора недвусмысленно намекает, что инфляция в Штатах сохранится на повышенных уровнях дольше, чем того хотелось бы Федрезерву. И вполне возможно, способна и дальше разгоняться. При этом рост октябрьских потребительских цен на 0,8% м/м может стать катализатором дальнейших распродаж EUR/USD в случае прорыва поддержки на 1,157. Эксперты Bloomberg ожидают расширения CPI на 0,6% м/м и на 5,8% г/г.

Дмитрий Демиденко для LiteForex