ЦБ РФ должен вернуться к продажам юаней на этой неделе, что окажет поддержку рублю.

ЦБ РФ должен вернуться к продажам юаней на этой неделе, что окажет поддержку рублю.

Валюты G10

Краткие итоги минувшей недели. Австралийский доллар вырос в цене против всех валют Большой десятки, поскольку инфляция в Австралии ускорилась самым быстрым темпом за 32 года, что заставило инвесторов повысить вероятность повышения ставок Резервным банком Австралии в феврале. Доллар США подешевел к австралийцу, но подорожал против всех остальных конкурентов. Инвесторы сокращали короткие позиции в валюте США перед решением ФРС по ставкам 1 февраля, подразумевая риск укрепления доллара, если Федрезерв опубликует ястребиные комментарии в отношении перспектив денежно-кредитной политики.

Тем не менее все больше глобальных центральных банков приостанавливают циклы повышения ставок, поскольку экономики во многих странах замедляются, а инфляция демонстрирует признаки охлаждения. ЦБ Венгрии и Чили оставили ставки без изменений. Банк Канады повысил ставку, но дал понять, что в будущем готов сделать паузу в цикле.

Начало текущей недели. Доллар утром в понедельник, 30 января, возобновил снижение против большинства валют G10. Азиатские фондовые рынки демонстрировали смешанную динамику. Акции в Японии, Корее, Австралии дешевели. При этом Китайский фондовый рынок, возобновивший торги после недельного перерыва, торговался в плюсе.

В фокусе на этой неделе. Центральное место в фокусе инвесторов на этой неделе занимают заседания ФРС, ЕЦБ и Банка Англии по ставкам, а также отчет по рынку труда в США за январь.

- · Вторник, 31 января. Китай: индексы деловой активности PMI за январь

- · Вторник, 31 января. Еврозона: ВВП в 4 кв. 2022 г. (предв. данные)

- · Вторник, 31 января. США: индекс потребительского доверия Conference Board

- · Среда, 1 февраля. США: производственный ISM в январе

- · Среда, 1 февраля. США: решение Комитета по открытым рынкам (FOMC) по ставке (прогноз +25 б.п.)

- · Четверг, 2 февраля. Еврозона: решение ЕЦБ по ставкам, пресс-конференция Кристин Лагард (+50 б.п.)

- · Четверг, 2 февраля. Великобритания: решение Банка Англии по ставкам (+50 б.п.)

- · Пятница, 3 февраля. США: отчет по рынку труда за январь (+185 тыс. рабочих мест, безработица 3,6%)

Повышение ставки ФРС на 0,25% и ставки ЕЦБ — на 0,5%, фактически заложено в цены. Ключевую роль будет играть руководство на перспективу. У ФРС дилемма. С одной стороны, данные по инфляции в январе оказались мягче, чем ожидалось, а показатели деловой активности сигнализируют замедление экономики. Это аргументы в пользу повышения ставки в феврале на 25 б.п. и пиковой ставки не выше 5%. С другой стороны, финансовые условия улучшились в последние недели, так как рынок ждет от ФРС снижения ставок к концу года. Смягчение финансовых условий мешает ФРС уверенно взять инфляцию под контроль. ФРС могла бы удивить рынки, повысив ставку в среду на 50 б.п. Это привело бы к рыночной турбулентности и укреплению доллара. Однако, в нашем базовом сценарии Федрезерв не решится на такой шаг. Поэтому базовые ожидания подразумевают +25 б.п. 1 февраля. Однако мартовское заседание FOMC будет куда важнее февральского, поскольку именно в марте будут опубликованы обновленные dot plot. На наш взгляд, мартовское решение будет зависеть от статистики и событий, которые произойдут в ближайшие недели. Если цены на сырьевые товары будут расти на оптимизме открытия экономики Китая и улучшения перспектив роста в Европе, тогда рынки ошибаются в том, что не закладывают на 100% вероятность мартовского повышения ставок на 25 б.п., а также в том, что не предполагают пиковую ставку выше 5%. Но если сырьевые цены не будут значительно расти, тогда рынок прав и собственные прогнозы чиновников Федрезерва в марте будут скорректированы в сторону понижения.

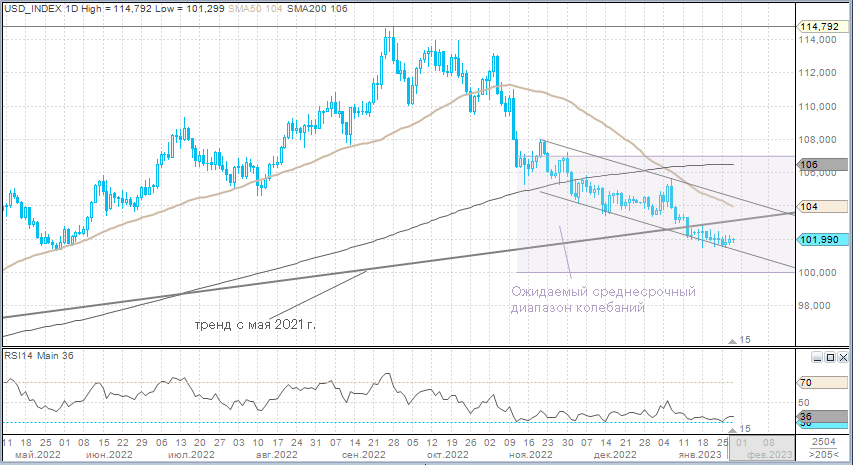

Наши краткосрочные ожидания по доллару. Мы предполагаем диапазон на эту неделю по индексу доллара между 103 и 100 пунктов.

Российский рубль

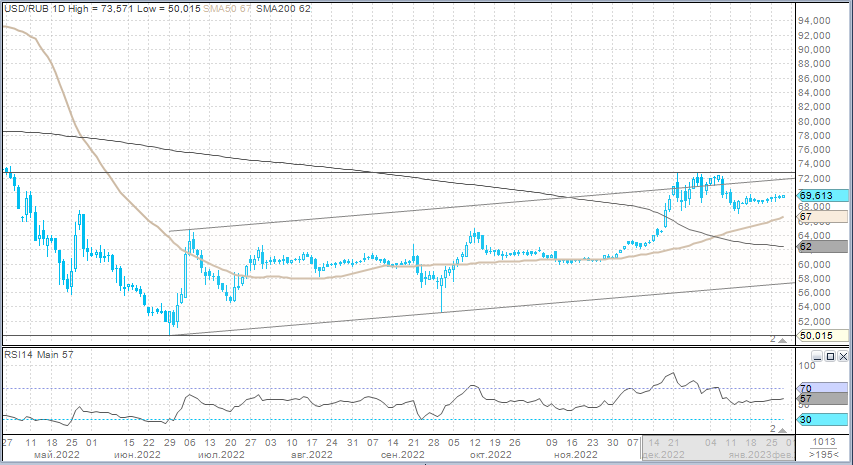

Краткие итоги минувшей недели. Рубль за неделю на 63 копейки подешевел к доллару (до 69,46), на 90 копеек подешевел к евро (до 75,5), на 14 копеек подешевел против юаня (до 10,26). Банк России на прошлой неделе не продавал юани за рубли в рамках бюджетного правила из-за китайских новогодних праздников. Нефть подешевела по итогам недели, а экспортеры в рамках январского налогового периода оказывали рублю скромную поддержку, поскольку пик налоговых платежей приходится на 30 января.

В пятницу:

· Торговый объем в паре доллар/рубль (расчетами завтра) составил 76 млрд руб. против с 66 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль (расчетами завтра) составил 45,7 млрд руб. против 46,4 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль (расчетами завтра) составил 38,8 млрд руб. против 59,9 млрд руб. в предыдущий день.

С одной стороны, в рамках новой торговой недели рубль лишается поддержки спроса со стороны национальных экспортеров, что повышает риск роста доллара до 72–73. С другой стороны, ЦБ должен вернуться к продажам юаней и, компенсировать временный простой продаж китайской валюты на прошлой неделе. Это будет сдерживать ослабление рубля.

Поэтому краткосрочно держим в уме риски непродолжительного ухода курса доллара выше 70 рублей, но пока ожидаем, что выше указанной отметки курс не закрепится. Поэтому сохраняем потенциальный диапазон 70–65 рублей за доллар к концу недели.